Dans un monde en constante évolution où le changement climatique constitue l’un des plus grands défis, il est essentiel que toutes les industries fassent leur part pour réduire les émissions de gaz à effet de serre. Le secteur immobilier, en tant qu'acteur important dans les émissions mondiales de CO₂, a la responsabilité particulière de promouvoir des pratiques durables et de minimiser les impacts sur le climat.

En raison du réchauffement climatique croissant, des adaptations au changement climatique doivent être mises en œuvre dès aujourd'hui, comme l'a déclaré d'urgence la semaine dernière l'Agence européenne pour l'environnement (AEE) dans son premier rapport sur l'évaluation des risques climatiques (EUCRA) et j'en ai résumé ici quelques extraits importants avec une vue sur le secteur immobilier.

Points à retenir de l’évaluation européenne des risques climatiques (EUCRA) :

L'Agence européenne pour l'environnement a publié une étude approfondie sur l'évaluation des risques climatiques en Europe. L’une des conclusions du rapport est que l’Europe est le continent qui se réchauffe le plus rapidement au monde. Les chaleurs extrêmes, autrefois rares, se produisent désormais plus fréquemment tandis que les régimes de précipitations changent. Les fortes pluies et autres précipitations extrêmes s’intensifient et, ces dernières années, des inondations catastrophiques ont eu lieu dans diverses régions. Dans le même temps, une baisse significative des précipitations totales et des sécheresses plus graves sont attendues dans le sud de l’Europe. Ces événements, combinés à des facteurs de risque environnementaux et sociaux, posent des défis majeurs dans toute l'Europe.

Plus de points à retenir :

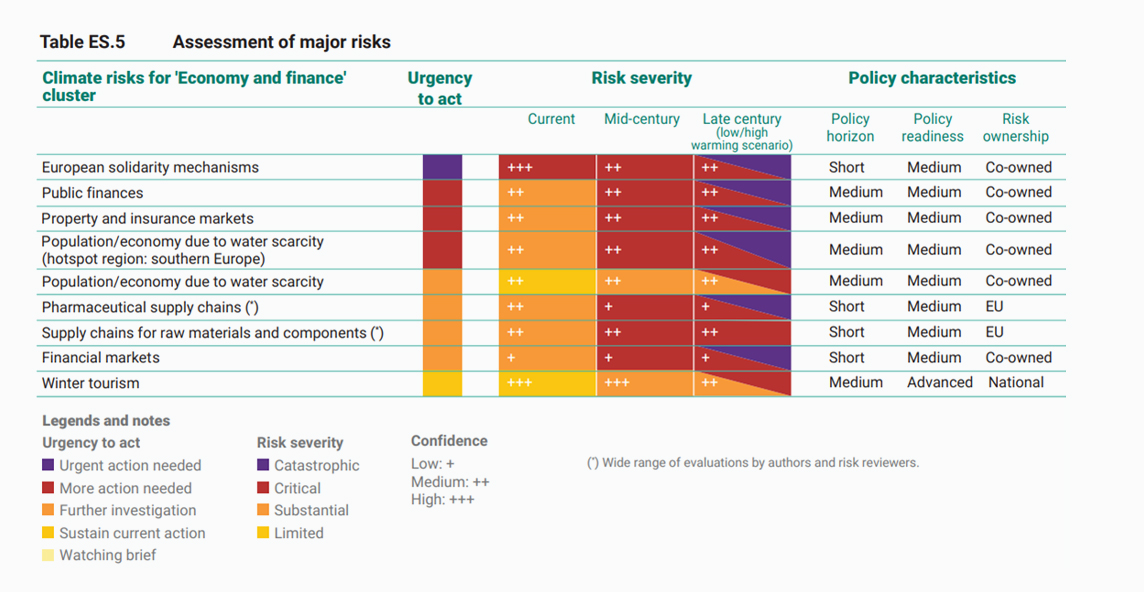

Graphique Évaluation européenne des risques climatiques — Résumé – Pôle Économie et finance

Exemples de mesures d’adaptation au changement climatique :

Recommandations d'action :

1 : Évaluation européenne des risques climatiques – AEE

Évaluation européenne des risques climatiques – Agence européenne pour l’environnement (europa.eu)