In einer sich stetig wandelnden Welt, in der der Klimawandel eine der größten Herausforderungen darstellt, ist es unerlässlich, dass alle Branchen ihren Beitrag zur Reduzierung von Treibhausgasemissionen leisten. Die Immobilienwirtschaft, als ein bedeutender Akteur im globalen CO₂-Ausstoß, hat eine besondere Verantwortung, nachhaltige Praktiken zu fördern und die Auswirkungen auf das Klima zu minimieren.

In Folge der fortschreitenden Klimaerwärmung sind bereits heute Anpassungen an den Klimawandel zwingend umzusetzen, wie die Europäische Umweltagentur (EEA) vergangene Woche in ihrem ersten Bericht zur Bewertung des Klimarisikos (EUCRA) eindringlich eingeht und ich hier einige wichtige Auszüge mit Blick auf die Immobilienwirtschaft zusammengefasst habe.

Takeaways aus dem European climate risk assessment (EUCRA):

Die Europäische Umweltagentur hat eine umfassende Studie zur europäischen Klimarisikobewertung veröffentlicht. Eine Erkenntnis aus dem Bericht ist, dass Europa der am schnellsten erwärmender Kontinent der Welt ist. Extreme Hitze, die einst selten war, tritt nun häufiger auf, während sich die Niederschlagsmuster ändern. Starkregen und andere extreme Niederschläge nehmen an Intensität zu, und in den letzten Jahren kam es in verschiedenen Regionen zu katastrophalen Überschwemmungen. Gleichzeitig ist in Südeuropa mit erheblichen Rückgängen bei den Gesamtniederschlägen und schwereren Dürren zu rechnen. Diese Ereignisse, kombiniert mit Umwelt- und sozialen Risikofaktoren, stellen in ganz Europa große Herausforderungen dar.

Weitere Take-aways:

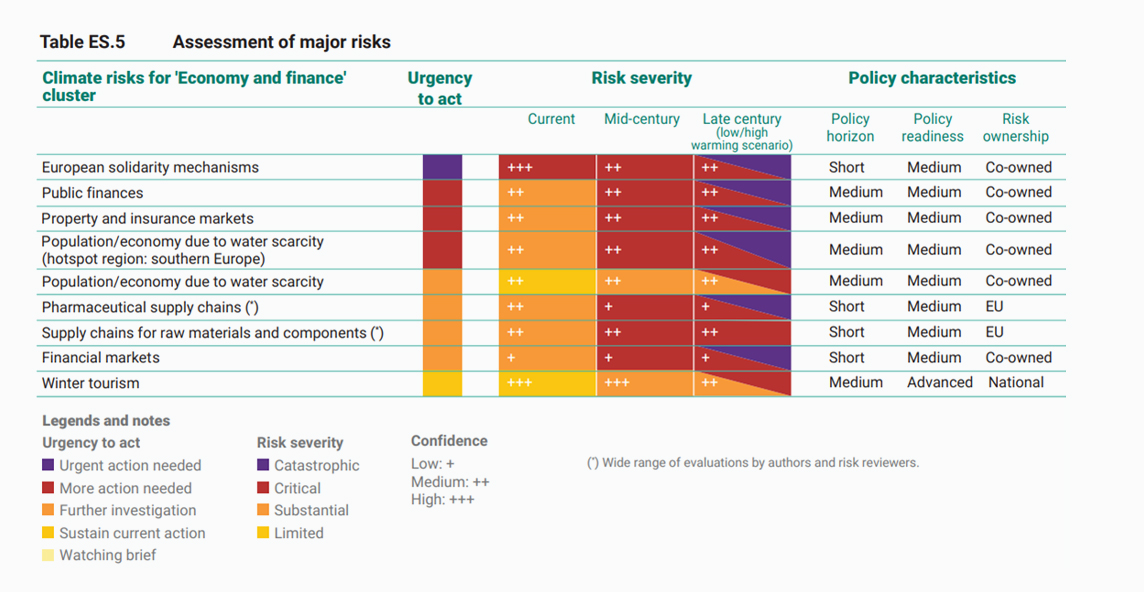

Grafik European climate risk assessment — Executive summary – Economy and finance cluster

Beispielhafte Anpassungsmaßnahmen an den Klimawandel:

Handlungsempfehlungen:

1: European Climate Risk Assessment – EEA

European Climate Risk Assessment — European Environment Agency (europa.eu)